2026年現在、東京圏・大阪圏の地価は上昇を続けています。

「この上昇はいつまで続くのか?」

「バブルの再来なのか、それとも持続的な成長なのか?」

こうした疑問を持つ不動産関係者・投資家・事業者は少なくありません。

本記事では、公示地価・人口動態・再開発・インバウンド需要などのデータをもとに、東京・大阪の地価上昇の背景と、今後1〜3年の見通しをわかりやすく解説します。

はじめに

東京の都心3区では、新築のハイグレードタワーマンションが90㎡で4億円を超える事例も珍しくありません。世帯年収2,000万円以上の、いわゆるパワーカップルであっても、実需としては現実的に購入できない価格帯です。この水準までくると、一般的な住宅市場とは切り離された、「別のマーケットが存在している」と考える方が自然でしょう。

では、こうした超高額物件は誰が購入しているのでしょうか。その中心にあるのが、国内外の投資資金(私募ファンド等)です。2026年の公示地価を見ると、東京都区部の商業地は前年対比13.8%上昇しています。都心3区に限れば、地点によっては30%前後の上昇率となっていると考えられます。一方、中部地方の中核都市・名古屋市の上昇率は4.5%にとどまっており、海外投資マネーの流入は限定的です。

世帯年収2,000万円以上の世帯は、全国で約1%、東京でも約4%にすぎず、住宅ローンを前提とした実需の購入可能額は、1億4,000万円前後が一つの目安とされます。それでも2025年上期までは3億円超のタワーマンションが売れ続けていましたが、下期以降は限界価格帯を超えた物件で、売却物件の増加や停滞感が見られるようになりました。世界的に見ても不動産市場は一巡しつつあり、都心タワーマンション市場には調整リスクが意識され始めています。

港区のタワーマンションに住む人々の世界は、多くの現役世代から見れば、たしかに“パラレルワールド”のように映るかもしれません。しかしその違和感こそが、現在の地価上昇の本質を読み解く重要な手がかりなのです。

1.2026年の公示地価から見る東京・大阪の地価上昇の現状

1-1. 全国5年連続上昇でも、上昇の中心は東京・大阪に集まっている

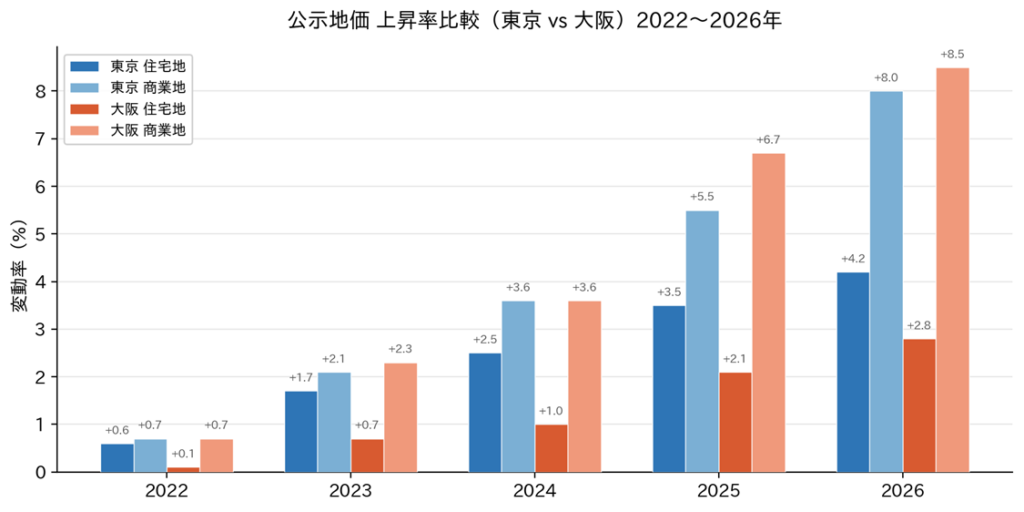

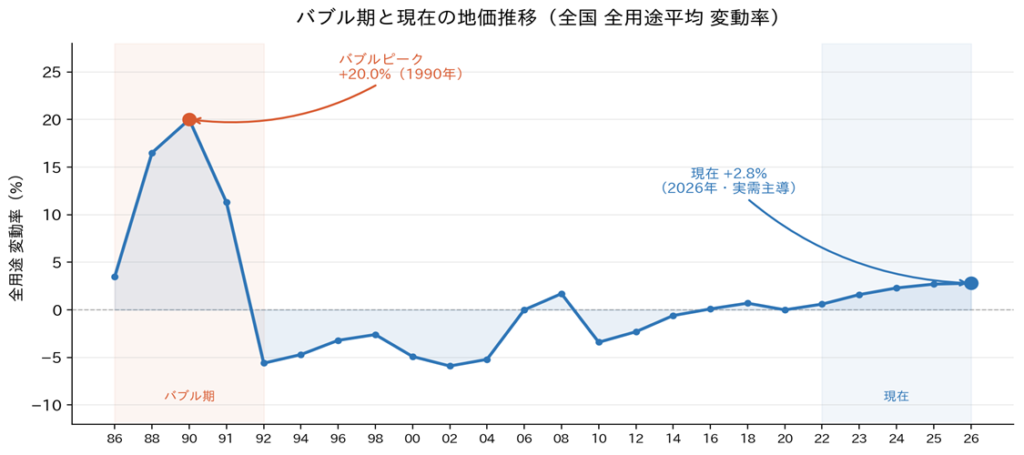

2026年1月1日時点の公示地価は、全用途の全国平均で前年比+2.8%でした。住宅地は+2.1%、商業地は+4.3%と、いずれも上昇幅が拡大しています。バブル期以降で最大の伸び幅です。

しかし、この「全国平均」の数字だけを見ていると、実態を見誤ります。三大都市圏の全用途平均は+4.6%で、なかでも東京圏は+5.7%、大阪圏は+3.8%と、全国平均を大きく上回っています。一方、名古屋圏は上昇こそ続いているものの上昇幅は縮小し、地方4市(札幌・仙台・広島・福岡)も上昇率の鈍化が鮮明です。

つまり、全国が均等に上がっているのではなく、東京・大阪の地価上昇の「エンジン」は、この2つの都市圏に集中しているのです。

1-2. 東京の地価上昇率はなぜ高いのか — 住宅地・商業地の両面から確認する

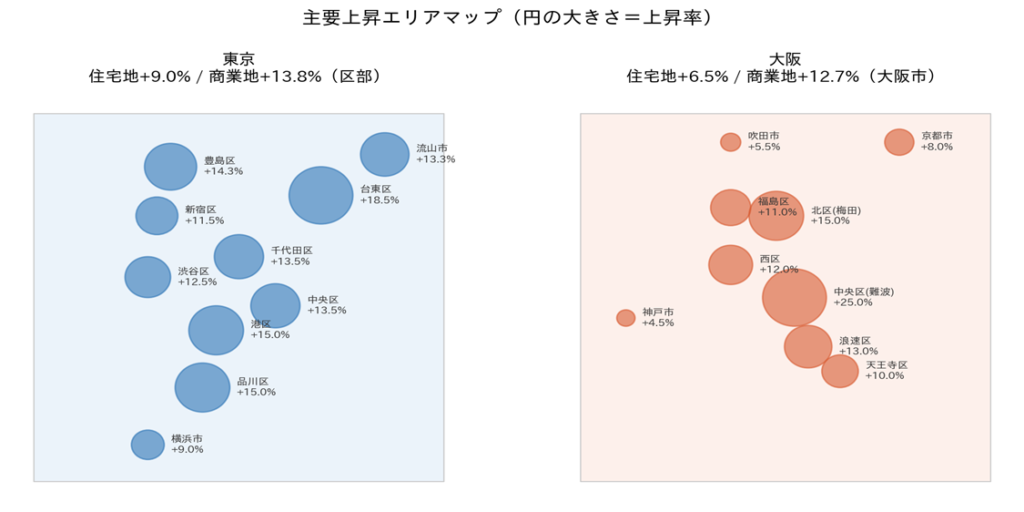

東京都の公示地価は、全用途平均で前年比+8.4%という高い伸びを記録しました。内訳を見ると、住宅地が+6.5%(18年ぶりに都道府県別で全国トップ)、商業地が+12.2%と、住宅地・商業地の両方で力強い上昇が続いています。東京都区部に限ると、住宅地は+9.0%(前年7.9%)、商業地は+13.8%(前年11.8%)と、さらに高い伸びを示しています。商業地では23区すべてで上昇し、台東区(浅草周辺のインバウンド効果)が+18.5%で上昇率トップとなりました。

注目すべきは、商業地だけでなく住宅地も強いという点です。品川・港南エリアの再開発や、流山市をはじめとする都心アクセスの良い郊外でも大幅な上昇が確認されており、東京の地価上昇は「面」で広がっています。

1-3. 大阪の地価上昇率はどこで目立つのか — 都心商業地の強さを確認する

大阪圏の全用途平均は+3.8%と、東京圏(+5.7%)に比べると控えめです。しかし、大阪市に絞ると様相が変わります。大阪市の住宅地は+6.5%(前年5.8%)、商業地は+12.7%(前年11.6%)と、東京都区部に匹敵する伸びを示しています。

とくに都心部の商業地は非常に強く、大阪圏の最高価格地点は6年ぶりにミナミ(難波周辺)に移りました。商業地の上昇率でもミナミ周辺が25%に達する地点があり、インバウンド需要と再開発が重なるエリアに上昇が集中しています。

1-4. 同じ”上昇”でも、東京は広がり型、大阪は都心集中型

ここまでを整理すると、東京は住宅地・商業地の両輪で広域に上昇する「総合力型」であるのに対し、大阪は梅田・難波・心斎橋などの都心商業地に上昇が集中する「テーマ集中型」です。この違いが、後半で分析する「波及の仕方」や「リスクの性質」の違いにも直結します。

2.バブル期との違いから見る現在の地価上昇

結論として、現在の東京・大阪の地価上昇はバブルとは異なり、実需と収益性に支えられた「選別型の上昇」です。

2-1. バブル期は「土地神話」と金融拡大が地価を押し上げた

1980年代後半のバブル期を振り返ると、「土地は必ず上がる」という土地神話のもと、銀行が過度な融資を行い、実需とは無関係に地価が高騰しました。企業や個人が投機目的で土地を取得し、期待だけで価格が形成される構造でした。1991年の公示地価ピーク時には、全国平均が現在の数倍の水準に達していました。バブル期の特徴を一言でまとめれば、「実需の裏付けのない価格上昇が、全国一律で起きた」ということです。

2-2. 今回は低金利・再開発・実需・収益性が主因になっている

これに対し、現在の東京・大阪の地価上昇には明確な実需の裏付けがあります。

まず、低金利環境のもとで住宅ローンの借入コストが抑えられ、実需としてのマンション購入が堅調です。次に、東京・大阪ともに大型再開発が各所で進み、エリアの利便性と収益性が向上しています。さらに、インバウンドの回復によって商業地やホテル用地の需要が高まり、オフィス市場では空室率が低下して賃料が上昇しています。

2025年の10億円以上の不動産投資額は前年比31%増の6.5兆円に達し、2007年の過去最大を上回りました。この投資の約6割は首都圏に集中しており、実需と投資需要が重なる構造が地価を押し上げています。

2-3. 「全国一律で上がる時代」から「選ばれるエリアだけが上がる時代」へ

バブル期との最大の違いは、今回の地価上昇が「選択的」であるという点です。現在の地価上昇は、都心・駅近・再開発エリア・観光集積地など、実需と収益性の裏付けがあるエリアに集中しています。一方で、人口が減少し、再開発の予定もない地方のエリアでは下落が続いています。2026年の公示地価でも、住宅地で変動率がマイナスの都道府県は依然として存在し、「二極化」は鮮明です。

この構造は、バブル期の「全国一律で上がり、全国一律で下がる」パターンとは根本的に異なります。

2-4. それでも油断できない — “バブルではない”と”下がらない”は同義ではない

ただし、「バブルではないから安心」とは言い切れません。

第一に、金利は上昇局面にあります。日銀は政策金利を0.5%に引き上げており、住宅ローン金利も上昇傾向です。現時点では「地価に明確な影響は見られない」(国土交通省)とされていますが、金利がさらに上昇すれば、住宅需要や不動産投資の採算に影響が出る可能性があります。

第二に、建築費の高騰が続いています。これは新規供給を抑制する効果がある反面、再開発の中止や遅延も引き起こしており、市場の構造を変える要因です。オフィスや店舗の原状回復・内装工事費にも影響が及んでいます。

第三に、観光需要は外的ショック(地政学リスク、為替変動、感染症など)に対して脆弱です。インバウンドに強く依存するエリアほど、変動リスクは大きくなります。

「バブルではないが、調整はあり得る」。この認識が重要です。

【2025年最新版】オフィス・店舗・事務所の原状回復ガイドラインと民法改正のすべて

オフィスや店舗の退去で損をしないために。国土交通省のガイドラインや2020年の民法改正(第621条)を基に、通常損耗の定義や特約の注意点、トラブルを防ぐ3つのチェックポイントを専門…

3.東京と大阪で異なる地価上昇の特徴

3-1. 東京は住宅地・商業地の両輪で上がる”総合力”の市場

東京の地価上昇の強さは、上昇要因が多層的であることにあります。人口流入による住宅需要、オフィス需要の拡大、各所での再開発、インバウンドによる商業・ホテル需要。これらが重なり合い、住宅地も商業地も広い範囲で上昇しています。

2025年の住民基本台帳人口移動報告によると、東京圏(東京・埼玉・千葉・神奈川)は12万3,534人の転入超過でした。前年に比べると約1.2万人の縮小ですが、12年連続の転入超過であり、若年層(20〜24歳)が5万7千人超と圧倒的です。東京都単体でも6万5,219人の転入超過を維持しています。

この人口流入の厚みが、東京の住宅地の底堅さを支えています。

3-2. 大阪は梅田・難波・心斎橋を軸にした”テーマ性”の市場

大阪の地価上昇は、より「テーマ性」が強いのが特徴です。うめきた2期(グラングリーン大阪)の開業、ミナミのインバウンド需要、万博関連の整備など、象徴的な開発案件や政策が地価を押し上げています。

大阪圏の転入超過は2025年に8,742人で、前年から約6,000人拡大しました。改善傾向にはあるものの、東京圏の12万人台とは桁が異なります。つまり、大阪の地価上昇は人口流入よりも、再開発・観光・商業需要というテーマに支えられている割合が大きいのです。

3-3. “東京は広がる、大阪は刺さる” — 波及の仕方の違い

東京では、都心部の上昇が周辺区や郊外にも波及しやすい傾向があります。商業地の上昇率が10%超の区は18区に拡大し、住宅地でも千葉県流山市や埼玉県の各市で強い伸びが確認されています。一方、大阪は都心商業地で非常に強い伸びが出る一方、広域への波及は東京ほど広くありません。大阪市内でも中心6区(北区・福島区・中央区・西区・天王寺区・浪速区)とそれ以外では上昇率に差があり、「ピンポイントで強く出る」構造です。

この波及構造の違いは、投資や事業判断においてエリア選定の重要性が大阪でより高いことを意味しています。

4.東京・大阪の地価を押し上げる4つの要因 — 人口・再開発・インバウンド・オフィス

4-1. 人口 — 東京は流入の厚み、大阪は改善の兆し

東京圏は12万人超の転入超過を維持しており、住宅需要の持続性に直結しています。東京都の将来人口推計では、2040年頃に約1,450万人でピークを迎えるとされ、当面は人口増加が続く見通しです。東京の地価上昇は、人口流入の厚みによって今後も底堅く推移する可能性があります。

大阪圏は、2024年に初めて転入超過に転じ、2025年も8,742人の転入超過を記録しました。大阪市を中心に改善が進んでいますが、東京圏との規模の差は大きく、人口要因だけで地価上昇を維持するのは難しい構造です。

4-2. 再開発 — 東京は広域展開、大阪は大型案件集中

東京では、品川駅周辺、八重洲、虎ノ門、渋谷、池袋など、複数の駅前・都心エリアで面的な再開発が進行しています。個別のプロジェクトだけでなく、面的な広がりがあるため、広域で地価を押し上げる効果があります。

大阪では、うめきた2期(グラングリーン大阪)の開業や、なんば・天王寺周辺の再整備が注目されています。東京に比べると案件数は限られますが、1つひとつの案件の象徴性・影響力が大きく、都心商業地を中心に強い押し上げ効果を発揮しています。

4-3. インバウンド — 商業地・ホテル需要を押し上げる追い風

インバウンドの回復は、東京・大阪ともに商業地の地価を押し上げています。とくに大阪では、道頓堀・心斎橋・難波に観光集積地があり、ホテル・店舗需要が商業地の地価に直結しやすい構造です。東京でも浅草周辺の商業地が+20%超の上昇率を記録するなど、インバウンド効果は顕著です。

ただし、観光需要は外的ショックに脆弱であり、地政学リスクや為替変動、国際的な景気後退の影響を受けやすい点には注意が必要です。

4-4. オフィス需要 — 空室率と賃料の改善が商業地を支える

2026年2月時点で、東京都心5区(千代田・中央・港・新宿・渋谷)の平均空室率は2.20%と、需給均衡の目安とされる5%を大きく下回っています。平均賃料は前年同月比で約7.3%上昇し、21,969円/坪に達しました。企業は「賃料削減のための移転」から「人材獲得と生産性向上のための戦略投資」へとオフィスの位置づけを変えており、立地の良い高スペックビルへの需要が集中しています。専門家の間では「都心のオフィスは2030年頃まで需給が逼迫した状況が続く」との見方もあります。

大阪のオフィス市場も回復局面にあり、2026年1月時点の平均募集賃料は12,821円/坪と、2019年以降で最も高い水準です。東京ほどの逼迫感はありませんが、着実に改善が進んでいます。

このオフィス需給の逼迫は、一方でテナント企業にとって賃料負担・原状回復費用・B工事費用の上昇という形で跳ね返ってきています。総務・管理部門は、地価上昇時代のコスト管理がこれまで以上に重要になっています。

B工事とは?なぜ高い?完全ガイド|原状回復・オフィス退去で損しない対策

「B工事ってなぜこんなに高いの?」「C工事と何が違うの?」 オフィスや店舗の入居・退去に関わる“B工事”ですが、その仕組みや費用構造を理解せずに進めると、想定外の出費やトラブルに発…

5.東京の地価見通し — 今後1〜3年は”強いまま選別化”へ

5-1. 1年先は上昇継続の可能性が高い

足元の指標を見る限り、東京の地価は今後1年程度は底堅い見通しです。人口流入の継続、オフィス空室率の低水準、複数の再開発プロジェクトの進行、インバウンド需要の堅調さなど、上昇を支える要因が複数揃っています。

住宅ローン金利の上昇は懸念材料ですが、現時点では地価への明確な影響は確認されていません。国土交通省も「今のところ地価に明確な影響は見られない」としています。

5-2. 2〜3年先は都心・駅近・再開発エリアへの集中が強まる

中期的な見通しとしては、「どこでも上がる」局面から「選ばれるエリアだけが上がる」局面への移行が進むと考えられます。金利上昇の影響がじわじわと浸透するなかで、利便性や収益性の高いエリアとそうでないエリアの差が広がっていくでしょう。とくに、都心・駅近・再開発エリアは引き続き底堅い一方、郊外の駅遠エリアや、人口減少が進む地域では上昇率の鈍化や横ばいに転じる可能性があります。

5-3. 注意点は金利上昇、建築費高騰、大型供給の波

東京の地価見通しにおけるリスク要因は3つあります。

第一は、金利の正常化が進むケースです。住宅ローンの変動金利が本格的に上昇すれば、住宅需要に影響が出ます。

第二は、建築費の高騰です。再開発の遅延や中止が相次げば、供給制約が地価を支える反面、市場全体の活力が低下するリスクがあります。

第三は、オフィスの大型供給です。2026〜2027年にかけて大規模ビルの竣工が予定されており、供給が需要を上回れば空室率が上昇に転じる可能性があります。もっとも、現在の入居内定率は高水準とみられ、即座に市場が崩れる状況ではありません。

「強いが一本調子ではない」。これが東京の今後1〜3年の基本シナリオです。

6.大阪の地価見通し — 都心商業地の強さと反動リスクをどう見るか

6-1. 1年先は梅田・難波など都心部を中心に底堅い

大阪の地価見通しは、短期的には都心商業地を中心に底堅いといえます。うめきた2期の波及効果、インバウンド需要の継続、ホテル・店舗需要の堅調さが、梅田・難波・心斎橋エリアを支えます。

住宅地についても、大阪市中心6区を中心に上昇が続く見通しですが、東京ほどの面的な広がりは期待しにくいでしょう。

6-2. 2〜3年先は”都心商業地は強いが、広域では選別が進む”展開に

中期的には、大阪全体というよりも、都心優位・テーマエリア優位の構図がさらに鮮明になる可能性があります。再開発やインバウンドの恩恵が直接及ぶ都心商業地は引き続き強い一方、それ以外のエリアでは上昇率が鈍化し、一部では横ばいや調整に入る可能性もあります。

6-3. 万博後の反動、観光鈍化、テーマ剥落が下振れリスク

大阪の地価は今後、テーマ性(再開発・インバウンド)に依存するため、剥落時の減速リスクがあります。

具体的には、2025年の大阪・関西万博後の反動があります。万博は開催期間中の人流・消費を押し上げますが、終了後にはその反動が出る可能性があります。夢洲の跡地活用がスムーズに進むかどうかも不透明です。

また、インバウンド需要が鈍化した場合、商業地やホテル需要に依存する地価は調整を受けやすくなります。大阪の地価上昇が「テーマ性」に支えられている分だけ、テーマが弱まった際の下振れリスクは東京より大きいと認識しておくべきでしょう。

7.AI・データ化による不動産市場の変化

7-1. 価格の可視化が進むほど、”なんとなく上がる”は通用しにくくなる

不動産市場では、AIやビッグデータを活用した価格査定、取引データの透明化が急速に進んでいます。公示地価だけでなく、取引事例、賃料相場、空室率などの情報がリアルタイムに近い形で可視化されるようになると、エリアごとの「実力差」がより明確になります。

これは、「なんとなく上がっているから大丈夫」という曖昧な判断が通用しにくくなることを意味します。

7-2. 収益性・流動性・比較可能性が高まり、二極化はむしろ鮮明になる

情報の透明性が高まると、収益力のあるエリア・物件にはより多くの資金が集まり、そうでないエリアからは資金が引き揚げられやすくなります。つまり、データ化の進展は、優良立地とそうでない立地の差をむしろ拡大させる方向に作用します。

7-3. だからこそ今後は”地価そのもの”より”地価を支える収益力”を見る

地価が上がっているかどうかだけでなく、その地価を支えている「収益力」——賃料水準、空室率、人口動態、再開発の進捗——を見ることが、これからの不動産判断において不可欠です。地価は結果であり、その背景にある収益力こそが先行指標です。

8.今後の地価予測で見るべき指標は何か

| 頻度 | 指標 | 見るポイント |

| 毎月 | 政策金利・住宅ローン金利 | 変動金利の上昇ペース |

| 毎月 | オフィス空室率(三鬼商事) | 都心5区 2%台を維持するか |

| 毎月 | オフィス平均賃料 | 前年同月比の上昇幅 |

| 毎月 | ホテル稼働率・ADR | インバウンド需要の持続性 |

| 四半期 | 訪日外国人統計 | 人数と消費額の増減 |

| 四半期 | 企業移転・拡張動向 | オフィス需要の実態 |

| 四半期 | 再開発 着工・竣工 | 予定通り進捗しているか |

| 年1回 | 公示地価 / 基準地価 | エリア別の上昇・鈍化の転換点 |

| 年1回 | 人口移動報告 | 転入超過の増減 |

| 年1回 | オフィス大型供給計画 | 2027年以降の供給量と内定率 |

表1:今後1〜3年で見るべき指標一覧

8-1. 毎月見る指標 — 金利、住宅ローン、空室率、賃料、ホテル需要

地価の先行きを読むうえで、月次でウォッチすべき指標があります。日銀の政策金利動向と住宅ローン金利(変動・固定)、三鬼商事が発表するオフィス空室率と平均賃料、ホテルの客室稼働率と平均客室単価(ADR)などです。これらは「速報性」が高く、地価の変調を早期に察知する手がかりになります。

8-2. 四半期で見る指標 — 観光動向、企業移転、再開発進捗

四半期単位では、観光庁の訪日外国人統計(人数と消費額)、主要企業のオフィス移転や拡張の動き、再開発プロジェクトの着工・竣工スケジュールなどを確認します。これらは月次データほどの速報性はありませんが、地価のトレンドを形成する「中期要因」として重要です。

8-3. 年1回で見る指標 — 公示地価、基準地価、人口移動、供給計画

年次データとしては、公示地価(毎年3月公表)と基準地価(毎年9月公表)は、地価のトレンド確認に不可欠です。加えて、総務省の住民基本台帳人口移動報告(毎年1〜2月公表)で転入超過の動向を確認し、オフィスや住宅の大型供給計画を年単位で把握しておくことが重要です。

8-4. 上昇継続シグナルと減速シグナルをどう読むか

これらの指標を「見るだけ」で終わらせず、判断に落とし込む視点を整理します。

上昇継続のシグナルとして注目すべきは、オフィス空室率の低下が続くこと、転入超過が維持されること、再開発の着工が予定通り進むこと、インバウンド消費額が増加傾向にあることです。減速のシグナルとして注意すべきは、政策金利の想定以上の引き上げ、オフィス空室率の反転上昇、転入超過の大幅な縮小、インバウンド消費の急減、大型再開発の中止・延期の相次ぎなどです。

これらを複合的に見ることで、「上昇が続くのか、調整に入るのか」を早期に判断する手がかりが得られます。

入居工事で失敗しない!B工事が高額になる理由と回避のための実践ガイド

入居工事で発生するB工事は、仕組みを理解していないと高額化しやすい領域です。本記事では、発生理由やタイミング、事前に確認すべきポイントをわかりやすく紹介します。

9.まとめ — 東京・大阪の地価上昇は今後1〜3年どうなるのか

結論として、東京と大阪の地価上昇は今後1〜3年は継続する可能性が高いものの、すべてのエリアが上がるわけではありません。

東京は人口流入・再開発・オフィス需要による「総合力型」の上昇が続く一方、大阪は再開発やインバウンドに支えられた「テーマ型」の上昇であり、選別が進む可能性があります。つまり今後の不動産市場は、「どこでも上がる時代」から「選ばれるエリアだけが上がる時代」へと移行しています。

地価そのものではなく、その背景にある収益性・人口動態・再開発の進捗を見極めることが、今後の不動産判断において極めて重要です。

そして、この地価上昇時代は、テナント企業にとって賃料・原状回復費用・B工事費用の上昇という形でも影響を及ぼしています。コスト適正化の重要性が、これまで以上に高まっているのです。

不動産コスト・原状回復でお悩みの方へ

RCAA協会では、オフィス・店舗の原状回復費用やB工事の適正化に関するご相談を受け付けています。

近年の地価上昇や建築費高騰により、原状回復費用・工事費は上昇傾向にあります。

「提示された見積が適正かわからない」

「コストを適正化したい」

「B工事費用を減額したい」

このようなお悩みがある方は、ぜひ一度ご相談ください。専門家が中立的な立場で、コストの妥当性を検証いたします。

※本稿は2026年4月時点の情報に基づいて作成しています。数値・市場動向の出典は、国土交通省「令和8年地価公示」、総務省「住民基本台帳人口移動報告(2025年)」、国税庁「民間給与実態統計調査」、不動産経済研究所「首都圏マンション市場動向」、三鬼商事「オフィスマーケットデータ」、CBRE、日本経済新聞等の報道・調査資料を基にした分析です。

投稿者プロフィール

- 理事

-

【協会会員】株式会社スリーエー・コーポレーション 代表取締役CEO

・ワークプレイスストラテジスト

・ファシリティプロジェクトマネージャー

オフィス移転アドバイザーとしての実績は、600社を超える。原状回復・B工事の問題点を日経セミナーで講演をする。日々、オフィス・店舗統廃合の相談を受けている。オフィス移転業界では、「ミスター原状回復」と呼ばれている。

最新の投稿

- 2026年4月18日市場動向・トレンド【2026年】東京・大阪の地価はバブルか?|タワマン・再開発・実需から市場の実態を検証

- 2026年2月24日市場動向・トレンド外国人の不動産取得規制と2026年の展望─ 都心の不動産価格は下がるのか?

- 2025年4月18日社長コラムトランプ関税の真の目的は?

- 2025年3月10日社長コラムトランプ大統領新関税政策は平和と平等

B工事や原状回復の費用に、納得がいかないままサインをしないでください。私たちは、不透明な業界の慣習を正し、適正で公平な取引が当たり前になる社会を目指しています。一人で悩まず、まずはあなたの不安を私たちに聞かせてくれませんか?

お問い合わせ

その見積もり、適正ですか?適正査定のプロ集団が、あなたの『損しない退去』を全力で支えます。