新規事業に勇猛果敢に挑戦…二代目社長の奮闘!

コロナバンデミックスも弱毒になり世界は、経済との両立に舵を切りました。またウクライナ戦争でエネルギー危機、食糧危機、資源高、世界経済はますます混迷を深めています。

我国においても中小個人経営413万社、負債はコロナ前の3倍、補助金、ゼロゼロ融資も終焉・・・その上円安の資源高。そのような逆境でも未来を見据えて、業態変化、事業再構築、企業再生に真正面から取組んでいる若き二代目経営者の実例を紹介します。

会社名:有限会社SYE 代表取締役 柳田隆志(以下、SYE)*敬称略

- なぜ資本性劣後ローンにSYEは注目したのか?

- なぜ事業再構築補助金申請とセットで申請したのか?

SYEの業務は、茨城県古河市を本拠とし、アパート・マンションの不動産賃貸業がコア業務である。

雑種地の有効活用でフットサルも経営しており、二代目社長の趣味はワインとピアノ。ワインは田崎真也に学ぶほどのワイン好き!そしてソムリエの資格を取得し、世界のワインファームを訪れ、アルゼンチンのアンデス山脈の麓に良質な葡萄が収穫できるということでワインファームを購入、産地直送のワイン販売業をしている。

そんな平安な日常もコロナバンデミックスがファミリーカンパニーを直撃した。大口テナントは閉店、家賃は値下げ要求、空室率は上昇、フットサル業務も三密回避とマスク着用の影響を受け激減という状況に陥った。しかもワイン業もスタートしたばかりの三難です。

家族は危機感をはじめて痛感・・・。

そこで家族一致団結し、「ピカピカのファミリーリーカンパニー」実現を目指すことにし、とにかくコア事業再建である。

まず不動産賃貸業の空室率改善を目指した。

リーシングに力を注ぎ、住居仕様を一部福祉事業を行なっている法人に定期建物賃貸借で7戸貸し出すことに成功。続いては店舗仕様の建物を用途変更、幼児教育コペルのフランチャイジーとして自ら事業を行うことを決断した。

このフランチャイズは既に本部がビジネスとして成功しており、尚且つ幼児教育のコペルは右脳教育、徳育教育で普通の子供と一緒に行動できない幼児の潜在能力を引き出す幼児教育であり、既に先進国でも日本でも実績(エビデンス)が有り、社会的にも意義がある地域密着の事業である。

この事業のビジネスモデルで事業計画を作成し、メインバンクである常陽銀行の協力を仰いだ。事業責任者は実の妹がなり、現在幼児教育のオペレーションを日々学んでいる。教室は今年の12月20日より工事がスタートし、2023年4月オープンに向け幼児及びスタッフをフランチャイズ本部が募集トレーニングを実施している。

この事業の相談を受けたRCAA協会萩原理事は、即断即決で事業再構築認定機関常陽銀行を巻き込み、資本性劣後ローンと事業再構築補助金申請のアドバイスをした。

結果として、常陽銀行の繋ぎ融資、保証協会融資、政策金融公庫の資本性劣後ローン、事業再構築補助金全て承諾を取付けた。経験したことのない事業再構築の事業計画、銀行も経験がない。毎日孤軍奮闘が続いたが、奮闘の隗あって現在オープンに向け奮闘中である。

「事業再構築補助金は2,000万円、資本性劣後ローン1,900万円、保証協会(常陽銀行)2,000万円、よって5,900万円の資金調達の実例」

本件の市場調査、ビジネスモデル、事業計画(事業再構築補助金申請書類)はコチラ▶▶

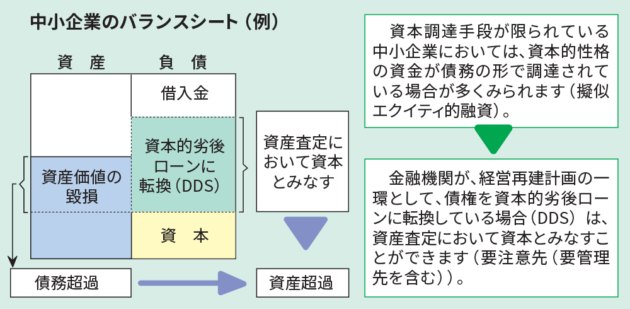

なぜ今、資本性劣後ローンが注目されているのか?

資本性劣後ローンは金融庁から出された金融検査マニュアル、金融機関が経営再建計画の一環として債権(融資)を資本性劣後ローンに転換している場合は、資本とみなすことができるという見解を出したのです。

この資金スキームを使い居酒屋の帝王「ワタミ」は、資本性劣後ローンだけで政策金融公庫から120億円の資金調達に成功した。焼き肉のワタミ、宅配のPAKUMOGUへと業態変化に果敢に挑戦している。

資本性劣後ローンの特徴

- 返済計画が5年1ヶ月〜20年、業績に応じて金利負担が決まる。コロナ禍で赤字企業は年率0.5%ほどと思われる(期間中は元金支払はない)

- 資本性劣後ローンの調達資金は破産した場合でも返済の優先度が低い(劣後)

- 原則的に無担保、連帯保証もなし(中小企業支援政策は、事業継承、新陳代謝を促進)

- 期間満了後、一括元金返済が原則 (黒字であれば他金融機関より融資可能)

- 負債(借金)ではなく自己資本としてみなすことができる。(債務超過を回避)

資本性劣後ローンは「挑戦支援資本強化特別制度」、「コロナ対応型支援資本強化特別制度」に分類される。

積極的に資本性劣後ローンを取り扱う金融機関は、日本政策金融公庫、また最近は商工組合中央金庫(商工中金)も積極的に取組んでいる。メガバンクをはじめ民間金融機関は取り扱いに積極的ではない

2022年12月現在、10件を超える事業再構築補助金申請と資本性劣後ローンの相談がある私、萩原もクライアントの期待に応えるため孤軍奮闘している。

しかし5割は事業再構築補助金申請の条件に当てはまらず、やむなくお断りしている。 結果は、どうあれ明日の成功を目指して挑戦して頂きたい。

新年春ともに玉杯に花うけて、夢を語り合いたい。

これが私の非営利組織を推進する理由である。

参考資料

出典元:金融検査マニュアル別冊(金融庁)