はじめに

大統領選トランプ氏圧勝以来、政治も経済も火山噴火したかの様相です。

米・欧州は左派系グローバル、リベラルから保守系の自国ファーストに向かっています。

世界のリーダーはトランプ大統領詣でが始まっています。

我が国では安倍昭恵氏がトランプ大統領主催のパーティーに招待され、トランプファミリーとの友好をさらに深めた。翌日、孫正義・トランプ会談が行われました。

会談後の記者会見は驚愕しました。皇帝孫正義は即断即決で、なんと4年で1,000億ドル、米国に投資、10万人の雇用創出をぶち上げました。

トランプ大統領はジョークで「MASA(マサ)、米国はMAGAでスーパー覇権国になり、ソフトバンクグループは4年で2,000億ドルの投資を実行してMASA。孫帝国はますますBIGになるよ」と発言。

孫正義は笑顔で自信ありげに、「努力します」と力強い言葉で即答しました。

私はあまりにも巨額な資金に唖然としたが、中国アリババの株価激減、WeWorkの投資失敗による赤字が頭をよぎり、ソフトバンクグループの財務会計を私なりに洗い出しを始めました。

分析の結果、「孫正義の野望・オープンAIを制覇」、キャッシュを生み出す「財務会計」の仕組みに気がつきました。

今回のコラムは「孫正義の野望?ソフトバンクグループの財務会計」について、著者目線でシンプルに書いたコラムです。

皇帝孫正義の野望「オープンAIを制覇!NVIDIAを傘下に?」

孫正義氏の目はシンギュラリティの次の未来が見えた。それは半導体設計アームを使い、未来のAIの設計から製造流通まで支配する、壮大な野望です。

米NVIDIAのCEOジェンセン・ファン氏とも交友を深め、常に未来を語り合っています。

孫氏はお茶目で小体、満面な笑顔で得意な英語でジョークを飛ばし、懐に飛び込んでいきます。新しい未来を語り、壮大な計画を熱く熱くプレゼンするDoerです。

彼の頭脳はまさに量子コンピュータで瞬時に数字が出てきます。

彼の描く未来は「一人が一つドラえもんを所有する未来」です。

都市国家連合のギリシャ、偉大なローマ帝国も奴隷が政治も経済も生活も支えました。

21世紀の未来はドラえもんが個人個人を支える未来です。

彼はデジタル資本主義のキーパーソン。ウォール街、シティのキーパーソンにも太い絆を持っています。

彼はアメリカ政府までバックにつけ、世界を変える一手を、社運を賭けて打ったのかもしれない?

NTT、KDDIを出し抜き、アップルのスティーブ・ジョブズを味方につけ、スマートフォンで通信キャリアになったように、3.11東日本大震災の惨状を目の当たりにして、民主党菅内閣を動かし、太陽光発電というグリーンエネルギーの市場を造り上げました。

機を見るに敏な彼は、既に高値で太陽光発電プロジェクトを売却しています。

しかし、最先端技術とインテリジェンスの塊である半導体業界では、天才孫正義といえども未知数です。世界の経済で65歳を過ぎて最先端技術の業界で成功した偉人は誰も存在しません。

歴史は繰り返すのか?歴史を造るのか?…(神のみぞ知る)

天才孫正義氏の野望は壮大すぎて凡人の私にはわかりません。

投資においても、アリババやYahooでは真水投資額の4,000倍の評価損益(含み益)を掴んだ天才投資家であり、Doerです。

財務省国税局もタジタジ…ソフトバンクグループの財務会計とは?

ソフトバンクグループはもはや実業の会社ではなく、世界でも類を見ない規模の投資会社です。

グローバル企業は実業でも投資会社でも凄まじい国際的競争下にあります。

日本の高税率の税負担では国際的競争に勝ち抜けません。

すべてのグローバル企業はIFRS(EUの国際会計基準)、米国会計基準、日本会計基準により、財務会計をおこなっています。これはすべての国、州で税制が異なるためです。

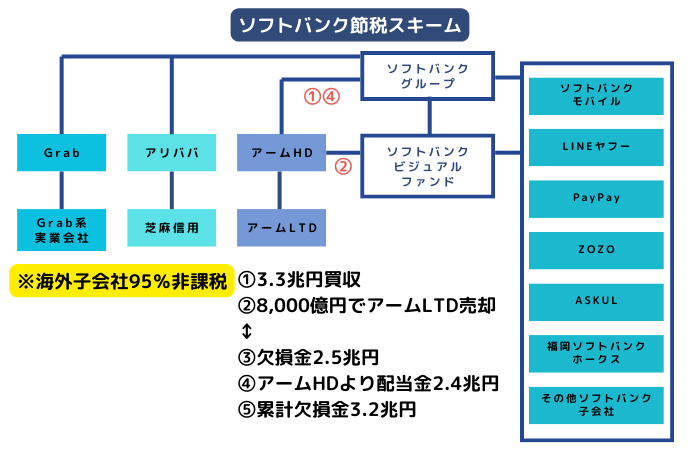

今回の節税スキームは、ソフトバンクグループが半導体設計会社アームホールディングス+アームLTDを3.3兆円で買収(英国連邦で創業、本店登記はタックスヘブン)。

実業のARM LTDを8,000億円でソフトバンクビジョンファンドが買収し、2.5兆円の欠損金を発生させました。

ARM HDより配当金は2.5兆円です。(実業のARM LTDを売却すれば、ARM HDの価値は激減する)

海外子会社からの配当金に対する課税は5%です。

ソフトバンクモバイルをはじめ国内子会社からの配当金は無税です。

ARM HDからの配当金2.4兆円に対する課税は5%(1,200億円)であるが、欠損金と相殺すれば税金はかかりません。

完璧な合法節税スキームです。

財務省も泣く子も黙る国税局査察官たちもタジタジ。

2兆円を超える利益を上げても課税対象にはなりません。

困った査察官たちは…最後は泣き落としです。

「国民は納得してくれません。未来を考慮に入れて、いくらかでも税金を払っていただけませんか?」

あとは皇帝孫正義の胸先三寸。「500億寄付したつもりでお支払いしましょう!」

こんなストーリーと思われます。

ちなみに国内子会社は法人税33%が課税対象です。ソフトバンクモバイルだけでも約2,500億円納めています。国内子会社も実業とホールディングスを造り、ホールディングスをタックスヘブンに登記されたら、課税価格は激減します。

今後どうするか?孫正義氏の胸先三寸です。

アリババ、Grabだけでも20兆円を超える含み益がありますが、シンガポールのため課税対象にはなりません。

まるで経済界の二刀流、大谷翔平選手のようです。大きな期待を超えたパフォーマンスを出し続けるアメリカ型株価時価総額経営です。

用途特化型インフラストラクチャ。コンピューティングの分野では、スマートフォンのOSは主にAppleのiOSとGoogleのAndroidに集約されています。世界のスマートフォンOSの99%は、用途特化型ARMの設計です。

謎の財務戦略!ソフトバンクグループの税金回避術(当協会公認会計士要約)

今回は、ソフトバンクグループ(SBG)が2兆円もの営業利益を上げながら、税金としてたった500万円しか納めなかった財務戦略について解説します。この事例は日本国内外で注目を集め、多くの議論を巻き起こしました。そこでソフトバンクグループの税金回避術を簡単に説明してみます。

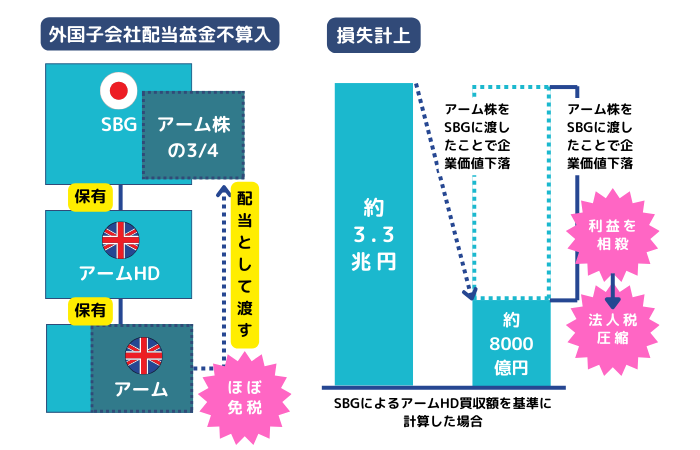

外国子会社配当益金不算入の活用

SBGが実施した財務戦略の中核をなしているのが、「外国子会社配当益金不算入」という制度です。この制度は、海外子会社が現地で得た利益を日本の親会社に配当として送る際、現地で課税された後に日本で再課税されることを防ぐ仕組みです。同じ利益に二重課税がかからないよう設計されていますが、これを巧みに利用することで、SBGは大幅な税金圧縮を実現しました。

アームHD買収の裏側

SBGは2016年に英国の半導体設計会社アームHDを約3兆3000億円で買収しました。この企業はホールディングス構造を持ち、親会社アームHDの下に事業会社であるアームがぶら下がる形となっています。SBGは2018年にアームHDから配当を受け取りましたが、実際にはアームHDが持つアーム株の4分の3を配当として受け取る形でした。この配当は現金ではなく株式という形で行われたため、日本国内での税負担がほとんど発生しませんでした。

損失計上による税金圧縮の仕組み

さらにSBGは、アームHDの企業価値を低下させることによって巨額の損失を計上しました。アームHDがアーム株の大部分をSBGに移した結果、アームHDの企業価値は4分の1に低下しました。この株をソフトバンク・ビジョン・ファンド(SVF)に現物出資という形で移転し、高値で購入した株式を低値で移転することで損失を発生させました。こうした損失計上により、SBGは営業利益を相殺し、大幅な法人税の圧縮を可能にしました。

法的には問題なし、それでも議論を呼ぶ手法

財務省主税局の担当者は、SBGのこうした手法について「違法ではないが、意図的に赤字を作り出す巧妙なもの」と指摘しました。また、「これだけ利益を上げているのに税金を納めないとなれば国民の理解を得られない」とも述べています。この発言は、SBGの手法が法的には適正である一方で、社会的な批判を免れないことを示しています。

税制改正による対応とその限界

政府は2020年度の税制改正大綱において、SBGのような租税回避行為に対応するための新たな規制を盛り込みました。具体的には、「子会社を買収した際の簿価の1割を超える配当を行った場合、その分だけ簿価を下げる」措置が導入されました。これにより、子会社の株式を移転して損失を計上する手法が難しくなりました。

しかし、この税制改正は過去に遡って適用されるものではないため、SBGがすでに計上した巨額の損失は2020年3月期以降の決算にも繰り越され、引き続き法人税の圧縮に寄与することとなります。

2024年現在の状況

2024年現在、SBGは過去に活用した損失繰越や税制上の優遇措置を引き続き活用しているとみられています。特に、SBG全体としての法人税負担は軽減された状況が続いています。一方、ソフトバンク株式会社(通信事業を担う子会社)は2024年3月期に約2,156億円の法人所得税を計上しており、国内事業には確実に課税が行われています。

また、SBGが過去に用いた手法に対する社会的な関心や批判は依然として根強く、税務戦略に関する議論は続いています。政府の税制改正によって新たな規制が導入されたものの、完全に租税回避を防ぐことは難しく、税務ルールのさらなる進化が求められています。

今後の展望

SBG広報は「アームグループが資本関係を再編し、当社も海外事業の発展に寄与すると判断した」とコメントし、今回の税制改正については具体的なコメントを控える姿勢を示しました。今回の事例は、合法的な枠内での租税回避がどのように行われるのか、そしてそれに対する規制がどのように進められるのかという、税制の在り方を問う重要な問題を投げかけています。

2024年以降も、このような財務戦略とその規制に関する議論は続くとみられます。税金を巡る問題は、企業の透明性や社会的責任と深く結びついており、国民の信頼を得るための重要な課題です。

終わりに

原状回復、敷金返還はIFRS、日本会計基準で経営者の義務です。店舗、オフィスの移転における原状回復についても適正な査定と敷金返還の無料相談を承ります。

さらに、ビジネス拡大を目指した新店舗出店や新オフィス開設のご相談まで、ワンストップでサポートさせていただきます。オフィス環境の改善や最適化を通じて、働きやすさや生産性の向上を実現するお手伝いも可能です。

最後までお読みいただき、ありがとうございました。

貴方の経営のヒントになれば幸いです。店舗づくりもオフィスづくりも人づくり、ビジネスは「地道にコツコツネチネチ」と磨き上げてください。

貴店および貴社の成功を心より祈願いたします。

|

|

萩原 大巳 (Hiromi Hagiwara)

一般社団法人RCAA協会 理事

オフィス移転アドバイザーとしての実績は、600社を超える。原状回復・B工事の問題点を日経セミナーで講演をする。日々、オフィス・店舗統廃合の相談を受けている。オフィス移転業界では、「ミスター原状回復」と呼ばれている。 |

|---|