本稿は、外国人による不動産取得を巡る議論について、感情論ではなく制度・資本・市場構造の観点から整理するものである。

日本が海外資本にとって「出口市場」となった背景には、GATT留保の欠如、円安と金融政策、そして取得・売却双方に制約が少ない制度設計がある。一方で、在留外国人と投資主体は明確に区別されるべきであり、真の論点は「誰がどの出口を使い、最終的に誰が資産を保有するのか」にある。

2026年以降、日本の不動産市場は無差別な開放市場から、出口戦略の描ける主体が選別される市場へと静かに移行していく。本稿では、その構造的背景と制度的論点を、不動産実務および資本移動の観点から整理する。

日本の不動産市場はいま大きな転換点を迎えている

現在の日本の不動産市場は、歴史的な円安、国際情勢の変化、そして相次ぐ国内の法改正という、これまでにない大きな変化の只中にあります。

不動産はこれまで「安定資産」として注目されてきました。しかし現在は、外資マネーの流入、国内企業の大規模不動産売却、投資家の行動変化など、構造そのものが揺れ動いています。

直近の総選挙でも「外国人による不動産取得の規制」が主要論点に挙がり、国民の関心が急速に高まっています。

このテーマは単なる感情論ではなく、経済安全保障・居住環境・市場の持続性という実務的な課題と直結しています。

なぜ日本は「世界でもっとも買われやすい」不動産市場なのか

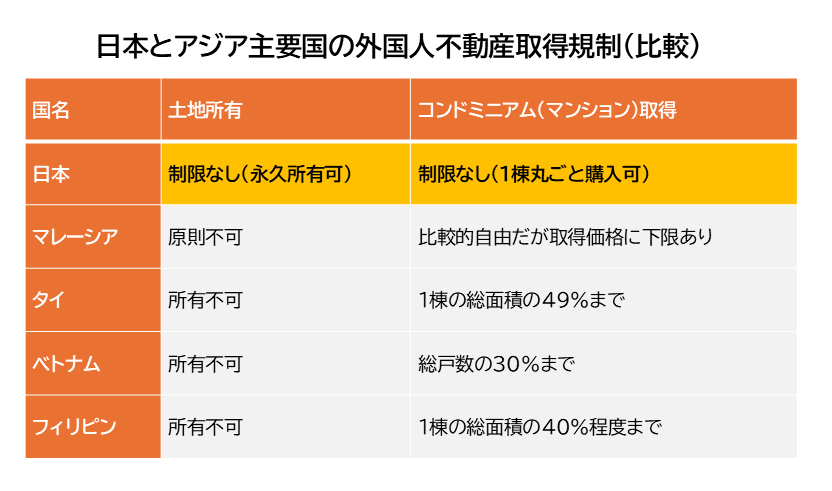

日本の不動産市場が海外投資家にとって「買われやすい」とされる背景には、為替や価格水準だけでなく、諸外国と比較しても例外的に緩やかな取得制度があります。以下は、日本とアジア主要国における外国人不動産取得規制を比較したものです。

【出典】

・日本貿易振興機構(JETRO)「外国人の不動産取得・賃借」各国レポート

・タイ:土地局(Department of Lands)

・ベトナム:建設省(Ministry of Construction)

・フィリピン:土地登録庁(Land Registration Authority)

・マレーシア:天然資源・環境・気候変動省(NRECC)

注:各国の制度は国・地域ごとの法制度に基づくものであり、将来変更される可能性があります。

多くのアジア諸国では、外国人による土地取得を原則禁止し、マンション取得についても面積比率や価格下限などの制限を設けています。一方、日本では土地・区分マンションともに原則として取得が可能であり、この制度差が海外資本にとっての「参入障壁の低さ」を生んでいます。

国際協定上の構造的要因(GATT留保の欠如)

日本は1994年のGATT(関税および貿易に関する一般協定)署名時、不動産取得に関する留保を行いませんでした。当時は、不動産を安全保障資産として捉える発想が乏しく、将来これほどまでに外国資本が日本の都市や戦略拠点を取得する状況は想定されていませんでした。

その結果、日本は現在でも、外国人個人・海外法人・海外ファンドに対し、取得・保有・売却の各段階で実質的な制限がほとんど存在しない、国際的に見て例外的な市場となっています。

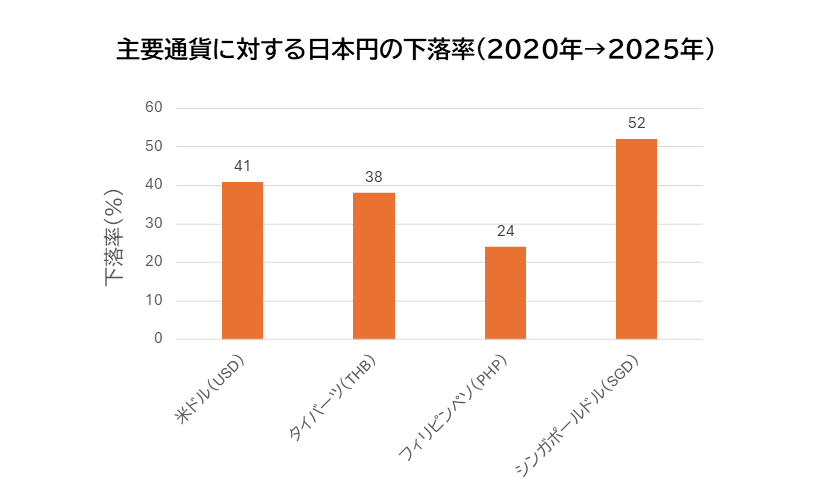

極端な円安が生み出す“割安な日本”

2020年以降、日本円は主要通貨に対して大きく下落しました。為替水準だけを見れば、円は主要通貨に対して20〜50%程度下落しており、海外投資家から見れば、日本の不動産は為替効果によって“半額感覚”で取得できる状況にあります。

【出典】主要通貨レート(2020年初頭→2025年末)に基づく概算値

【データ参照】LSEG/Refinitiv、Federal Reserve(H.10)、各国中央銀行公表レート

注:本図は本文の解説用に簡易計算した値であり、最新レートにより変動する可能性があります。

為替の下落は、日本国内では実感しにくい一方、外貨建てで投資判断を行う海外投資家にとっては、取得コストそのものの大幅な低下を意味します。

制度面での参入障壁の低さと、為替による取得コストの低下が同時に成立している点こそが、日本の不動産市場が国際的に見て特異な魅力を持つ最大の理由です。

投資対象は区分から「面」へ

投資の波は区分マンションにとどまりません。象徴的なのは、海外ファンドによる大型オフィス・複合不動産の取得です。区分所有という「点」の投資から、ビル一棟、あるいはエリア全体という「面」での取得へと、外資の動きは加速しています。

外資流入が引き起こすリスクと課題

安全保障上の空白

2023年に施行された重要土地等調査法は、特定エリアにおける調査・報告を可能にした一方、取得そのものを制限する制度ではありません。市場実務の視点から見ると、依然として監視・把握の仕組みは十分とは言えない状況です。

「在留外国人」と「不動産取得主体としての外国人」は別である

現在、日本には約377万人(令和6年12月末現在)の在留外国人が居住しており、労働力・地域経済・社会保障を支える重要な生活者として日本社会に定着しています。

しかし、不動産取得の議論で問題視されている主体の多くは、この在留外国人層ではありません。実態として焦点となっているのは、短期滞在者、海外法人、海外ファンドやSPCといった、居住を前提としない投資主体です。

本来必要なのは、在留外国人への不当な制限ではなく、取得主体の透明化や居住実態を伴わない取得行動の把握・可視化です。

賃料上昇圧力

外資系オーナーが増加すると、定期借家契約の活用などを通じて賃料水準が上昇する可能性があります。これは市場メカニズムである一方、居住環境への影響も無視できません。

日本の不動産市場が海外資本にとって魅力的に映る背景には、諸外国と比べて取得規制が緩やかな制度設計と、円安による取得コストの低下が同時に存在しています。

この「制度」と「為替」の二重構造が、日本を世界でも例外的に参入しやすい不動産市場にしています。

日本不動産が「出口市場」となった理由

海外ファンドにとって、日本は取得時だけでなく売却時にも制約が少ない市場です。多くの国では外国人取得規制や売却時の課税強化、政府承認制など出口を塞ぐ制度がありますが、日本ではそれらがほとんど存在しません。

為替・低金利・高流動性が組み合わさり、日本は資本を一時的に保管し、必要なタイミングで換金できる「出口市場」として機能してきました。

都心と地方で異なる出口リスク

都心部では流動性が高く、再開発や用途転換の余地も大きいため、海外ファンドは明確な出口戦略を描くことができます。一方、地方や郊外では流動性が低く、外資が撤退した後に管理・所有の負担だけが残るリスクがあります。

この非対称性を理解せずに外国人取得を一律に評価することは、実務的に危うい判断と言えます。

2026年以降に静かに効いてくる制度変化

2024年から2026年にかけて、不動産実務を大きく変える制度改正が続きます。これらは外国人を直接的に排除する規制ではありませんが、市場の透明性とコスト構造に影響を与え、投資行動に中長期的な変化をもたらします。

① 不動産登記法改正(2024年〜)

住所変更登記の義務化により、所有者不明土地の是正が進む一方、所有者・管理者にとっての事務負担やコストは増加します。とくに海外居住者や法人にとっては、管理体制の整備が不可欠となります。

② 区分所有法改正(2024〜2026年)

老朽化マンションの建替え要件が緩和されることで再生の道は広がりますが、実務上は合意形成の難しさが依然として残ります。短期保有を前提とした投資モデルでは、想定外のリスク要因となり得ます。

③ 外国人取得時の報告義務の強化(時期未定)

登記時における国籍等の記載徹底により、増え続ける外国人取得の実態把握が可能になります。これは取得を禁止するものではなく、市場の可視化を進める制度的整備と位置づけられます。

④ 相続税評価の見直し(2024年〜)

いわゆる「タワマン節税」や不動産小口化商品における評価の歪みが是正され、これまで成立していた税務上の抜け道は縮小していきます。結果として、投資判断における利回りや出口戦略の再検討が求められます。

これらの制度改正は、金利上昇局面とも重なるため、投資家にとっては「コスト増の二重圧力」となり、市場参加者の選別を進める要因となります。

都心価格は下がるのか

「外国人の取得規制が強化されれば、都心の不動産価格は下がるのか」という問いは、しばしば直感的に語られます。しかし、結論から言えば、価格を左右する最大の要因は取得主体の国籍ではなく、金融環境、特に金利です。

現在の都心不動産価格は、長期にわたる低金利環境を前提として形成されてきました。今後、日銀の金融政策修正により金利が上昇すれば、イールドギャップは縮小し、価格には一定の調整圧力がかかります。ただし、これは急激な下落や市場崩壊を意味するものではありません。

むしろ想定されるのは、

- 立地・流動性・用途転換余地を備えた物件は価格を維持

- 収益性や将来像が描けない物件は選別的に評価を落とす

という「二極化」です。都心部であっても、すべての不動産が同じように評価される時代は終わりつつあり、金融環境の変化はその選別を加速させる役割を果たします。

これからの街選び──新陳代謝率という視点

金利が上昇し、取得コストと保有コストが高まる局面では、単に「都心か否か」ではなく、「その街がどれだけ入れ替わり続けているか」という視点が重要になります。

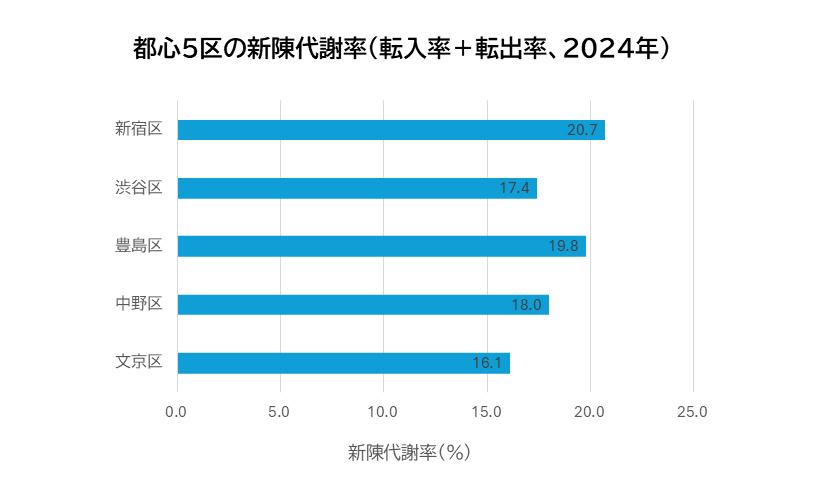

ここで注目すべき指標が、新陳代謝率です。新陳代謝率とは、一定期間における転入者と転出者の合計を、当該エリアの人口で割ったもので、人口の流動性を示す指標です。

【出典】

・総務省「住民基本台帳人口移動報告(2024年)第3表・第4表(市区町村別)」

・東京都「住民基本台帳による東京都の世帯と人口(令和6年1月1日)第1表」

注:新陳代謝率=転入率+転出率(各区の人口を分母として算出)。転入率・転出率は上記統計より取得し、本図はそれらを基に作成。

新陳代謝率が高いエリアほど、人の入れ替わりが活発であり、賃貸需要の継続性や賃料改定への耐性が高い傾向があります。金利上昇や市況変化の局面においても、こうしたエリアは相対的に安定した収益環境を維持しやすいと考えられます。

新陳代謝率が高いエリアには、以下の特徴があります。

- 若年層や単身世帯の流入が継続している

- 賃貸需要が安定し、退去後の再募集がしやすい

- 賃料改定や用途変更への耐性が高い

新宿、渋谷、中野などはその代表例であり、人口の出入りが活発な街ほど、インフレや金利上昇局面でも収益調整が可能です。

今後の不動産戦略においては、立地やブランドだけでなく、人の流入と流出が持続的に循環しているかという視点が、資産価値と収益性を左右する重要な判断軸となります。

中古ストック×リノベーションの時代へ

建築コストの上昇、金利環境の変化、そして人口動態の変化を背景に、新築偏重だった日本の不動産市場は大きな転換点を迎えています。今後は「新しく建てる」ことよりも、「既に存在するストックをいかに活かすか」が市場価値を左右する時代に入っていきます。

新築マンションは、建設費・人件費・資材価格の上昇により、分譲価格が高止まりしやすい構造にあります。その結果、実需層にとっての取得ハードルは年々高まり、需給のバランスは以前ほど強固ではなくなっています。

一方で、立地に恵まれた中古マンションや既存ビルは、取得価格を抑えつつ、リノベーションによって機能・価値を再構築できる余地を持っています。耐震性、設備性能、共用部の改善などを通じて、現代の居住・利用ニーズに適合させることで、競争力を回復させることが可能です。

とくに今後の市場では、

- 取得価格と改修コストの総額が適正か

- 改修後にどの水準の賃料・利用価値が見込めるか

- 長期的な維持管理を前提とした設計が可能か

といった視点が、単なる築年数以上に重要になります。

日本の不動産市場は、キャピタルゲインを狙った短期売買中心の構造から、インカムゲインを安定的に積み上げる運用型市場へと移行しつつあります。中古ストック×リノベーションは、その中核を担う手法であり、今後の市場成熟を支える重要なテーマと言えるでしょう。

まとめ

外国人が不動産を取得すること自体が問題なのではありません。重要なのは、誰がどの出口を使い、最終的に誰がその資産を保有するのかという視点です。この構造を理解したうえで市場に向き合うことが、2026年以降の不動産戦略の鍵となります。

本稿の内容は、当協会が不動産実務の現場で得られた知見に基づき、日本の不動産市場の持続性と制度的課題を整理したものです。

参考情報・参照データ

【統計】

• 法務省 出入国在留管理庁『在留外国人統計(令和6年12月末現在)』

• 法務省 出入国在留管理庁『令和7年6月末現在における在留外国人数について(速報)』

【法制度】

• 重要土地等調査法

• 不動産登記法(相続登記義務化・住所変更登記義務化 等)

• 区分所有法関連改正(2024〜2026年)

【国際比較・制度調査】

• 日本貿易振興機構(JETRO)「外国人の不動産取得・賃借」に関する各国調査

※本稿は、上記の公的資料および不動産実務の知見を踏まえて構成しています。

おすすめコラム・動画

⇊日本特有のB工事制度が抱える構造的な特徴と課題を、具体的事例を基に整理した解説動画です。よろしければ、こちらも併せてご覧ください。

|

|

萩原 大巳 (Hiromi Hagiwara)

一般社団法人RCAA協会 理事

オフィス移転アドバイザーとしての実績は、600社を超える。原状回復・B工事の問題点を日経セミナーで講演をする。日々、オフィス・店舗統廃合の相談を受けている。オフィス移転業界では、「ミスター原状回復」と呼ばれている。 |

|---|